戦争と軍需に群がる軍需産業=「死の商人」の本性

超軍拡、軍事費倍増を先導した財界=金融資本

(1) 日本の戦争国家づくりの動きと共に、日本の軍需産業と金融資本の司令塔=経団連の好戦性が増している。

安保三文書作成前の20年から21年に経団連と防衛省は8回にわたって協議を行った。その中心課題は危機に立たされた軍需産業をどう建て直し、軍需産業を復活させるかにあった。安倍政権下で日本は軍事費を着実に増加させたが、その大きな部分は米からの高額の兵器の爆買いに使われた。日本企業への分配は減少し、ついには米軍需産業への支払いのために日本の軍需企業に支払いの延期、繰り延べを要請するまでに至った。安倍が武器輸出三原則に変えさせ音頭を取った武器輸出も、政府によるテコ入れにもかかわらず実質全く進まなかった。防衛省(国家)だけを顧客とし、市場の拡大が見込めない武器生産に見切りをつけ撤退する企業が相次ぎ、部品のサプライチェーンや装備の修理に支障をきたす事態が予想され、軍事生産体制の維持さえ困難になり始めた。

(2) しかし、22年春のウクライナ戦争開始、NATOの軍事費2%化と、米とNATOが日本も含めて戦争準備モードに入ったことが転換点となった。軍需産業に「神風」が吹いたのだ。

経団連が真っ先に動き出した。22年4月には、自民党よりも早く「防衛計画の大綱に向けた提言」を発表し、安保三文書に入れるべき内容、軍需産業の要求をここぞとばかり政府に要求した。軍事費の大幅な拡大、大軍拡を前提として、軍需産業復活と補助、武器輸出拡大、利益率の向上等を要求した。これらを掲げて直接政府に影響力を行使した。22年夏の安保三文書作成に向けた「国力としての防衛力を総合的に考える有識者会議」は、自民党の提言と並んで経団連の提言の内容を丸ごと反映させた。

安保三文書(特に「国家安全保障戦略」)には、「防衛力そのものとしての防衛生産」と書かせ、軍需産業の復活を公式路線として認めさせた。何よりも軍事費GDP比2%、5年間で43兆円を投入する大軍拡を認めさせ、強引に実現しようとしている。23年には「防衛産業基盤強化法」を成立させ、軍需産業の特別扱い、生産設備の国有化などをはじめとする全面的な支援、軍需生産確保等を決めた。その後もセキュリティクリアランス法など民間企業への身元調査と機密保護を強制し、米国などとの共同軍事技術開発、軍需生産拡大へ道を広げようとしている。

金融資本に先導され軍需産業が発言力を増す危険

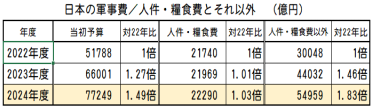

(1) 政府は安保三文書制定以来、軍事費を歴史上かつてないペースで急増させている。軍事費(防衛関連費)は2年で1・5倍になった。しかも、次年度以降の軍事費用に「防衛力強化資金繰入金」という異例な形で別途予算を確保している。5年間で2倍化(GDP比2%)する計画を突き進んでいる。

しかし、軍事費の中で人件・糧食費はほぼ据え置きだ(24年度2・2兆円、22年度より1・02倍)。その間に軍事費は 5・2兆から7・7兆まで拡大した。したがって人件・糧食費以外の項目は3兆円から5・5兆円に増大し、1・8倍になった。2年ですでに2倍弱に増大されているのだ。つまり軍事費倍増はそっくりそのまま日本の軍需企業へのくれてやりとなるのだ。

項目別にみれば増加の特徴はより顕著だ。一番膨張したのは攻撃用ミサイルや武器等を購入する装備品等購入費で2・11倍、続いて燃料費・訓練・整備費等の予算が1・92倍。新型ミサイル開発などの研究開発費も1・59倍、司令部の強じん化、弾薬庫増設などの施設整備費は1・57倍だ。軍需産業からの装備買い上げ、修理と新技術開発等を中心に予算規模はすでに2倍近くにされている。

(2) さらに詳しく見ればその特徴はより顕著だ。予算項目の中で著しく目立つのは対中攻撃用のミサイルの大量発注と調達の前倒しだ。計画では5年間で3兆円を投入する。そのうち2・2兆円が23~24年度に投入された。これにはトマホーク400発や射程1000キロの12式地対艦ミサイル延伸型、さらに新型ミサイルの開発などが含まれる。米軍の「27年台湾有事」に合わせたように長距離攻撃用ミサイルの大量調達が加速されている。

同様に実際の戦争を闘うための項目の費用は急増している。戦争に備えて大量の弾薬を備蓄する弾薬の整備費は2480億円から9303億円と3・75倍、戦闘機や装備の維持整備費は1・1兆円から2・4兆円へ2・1倍、司令部や軍事施設の強靭化予算は1532億円から8043億円へ5・3倍、研究費は2911億から8555億へ2・9倍等々。いずれも対中戦争を念頭に置いて、攻撃用ミサイル、長期に戦争を戦える弾薬の整備や施設強靭化等、具体的な戦争の備えが急速に増強されている。これは国家安全保障戦略で「目標」とされたものである。

(3)今時、わずか2年間で売上規模が2倍になり、利益率も2倍に近づく産業などあり得ない。しかも軍需は国家が市場を保証する。これが政府の超軍拡政策に乗った、現在の軍需産業の姿である。当然、軍事費が倍増すれば、他の予算、とりわけ生活関連、社会保障、医療、福祉、教育などの削減が、対中戦争の名の下に強行される。財界はこれまでも民生関連予算の切り捨てを主張してきたが、今後ますます図に乗って切り捨てを政府に要求するだろう。

バブル崩壊後の「失われた30年」の間、日本の産業は家電・コンピュータ・半導体や造船で敗退し、「自動車一本足打法」の産業構造に変容し、その自動車もEV化で出遅れている。国家が保証する軍需市場倍増と軍需産業復活に死活的な活路を見出したのである。

しかし、こんな恐ろしいことはない。金融資本が対中戦争準備で先導的役割を果たせば果たすほど、軍需企業の発言力も増大する。

金融資本主導で新たな司令塔

海外市場狙う

(1) 金融資本主導で対中軍拡、軍事費拡大の司令塔が発足した。防衛省のもとに2月に設置された「防衛力の強化に関する有識者会議」だ。ここには軍需産業を代表して三菱重工が、金融資本を代表して経団連が、自衛隊を代表して前統合幕僚長が、戦争宣伝を担う多数の学者が、メディアを代表して対中戦争と憲法改悪を要求してきた読売新聞が加わっている。座長は経団連名誉会長で、初会合で早速、軍事費は「43兆円にこだわるな」とさらなる軍拡を突き上げる始末である。昨年政府は武器輸出三原則と運用指針を改悪し、まずはパトリオットミサイルなどライセンス生産品をライセンス元の国に輸出できるようにした。戦闘機エンジンなど「部品」も輸出可能にした。さらに3月には共同開発戦闘機の第三国への輸出も解禁した。海外への武器の市場拡大を狙う軍需産業の要求通りである。パトリオットの米国への輸出は迂回したウクライナへの武器輸出に等しい。

(2) 安保三文書以降、三菱重工を筆頭とする軍需産業は軒並み軍需生産拡大に向けて生産設備と人員の拡大に走り始めている。トップの三菱重工は、従来5000億円程度だった軍需関係の売り上げを24年度は7000億円に増やし、25~27年度は1兆円程度、それ以降はもっと増えると予想している(装備品の場合後年度負担の形で支払われるので現在の契約額の増加は2年程度ずれて現れる)。三菱重工は売上げ全体5・6兆円のうち、軍需関係、宇宙関係が7000~8000億円になり、全体の伸びをはるかに上回るテンポで軍需の比重が増大し、利益も大きくなっている。

同様に2位の川崎重工も従来の受注高(契約額)は2000億円程度だったが、24年3月には受注高4600億円、31年3月には5000億~7000億円を目指すとしている。利益率も25年3月の5%から28年3月には10%を目指す。明らかに大手軍需企業は、売上げ、利益とも軍需部門がそれ以外の部門を上回って成長している。それはこれらの企業の軍需志向をますます強めるだろう。

そればかりではない。軍需産業は独占的集中度が異常に高い。艦船、潜水艦、戦闘車両、ミサイル生産等は大手の軍需企業が独占的に生産しているが、砲弾生産なども特定の企業に集中している。しかし、今後は軍事費倍増で裾野が広がるだろう。大手以外でも軍需に特化した企業は大幅に売り上げが伸びている。莫大な利益が非軍需の関連会社全体にも流れている。弾薬庫や司令部など強じん化工事など自衛隊関連施設の建設ラッシュに加えて、軍事利用を強制する「特定利用空港・港湾」や南西諸島でのシェルター兼用建物への補助で軍事関連に優先的に予算が投入され、それに伴い建設・土木関係、燃料などの部門も大幅な予算拡大で軍事関連に依存する企業が増えている。それがまた、軍拡や対中戦争支持の裾野を広げる危険を高める。

日本軍需産業の復活、「死の商人」の復活を許してはならない。軍需産業の復活は必ず日本の軍国主義のエスカレーションを招く。戦争準備は人民生活を悪化させ、再び中国を中心とするアジアの平和を押しつぶし、アジアの民衆全体を犠牲にする。軍需生産の拡大と武器輸出復活に反対の声を上げよう。

(Y)