「中国の投資主導成長の破綻」は西側の叶わぬ願望

社会主義中国の成長率優位が鮮明に

はじめにーー「米中成長率論争」

中国の持続的成長に階級的恐怖

(1)中国の手堅い投資主導成長と成長率をめぐる階級的論争

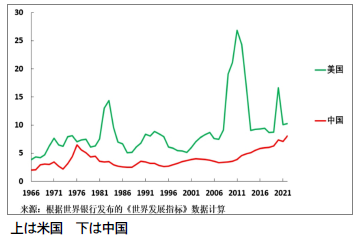

米国と日本の主要メディアを中心に、再び「中国崩壊論」が垂れ流されている。最大の焦点は、「米中成長率論争」だ。米中の成長率を対比させたり(「中国経済は足踏み状態だが米国は世界最高の回復」)、中国の持続的成長の不可能性を説くものが多い(「中国の成長率は今後急減する」)。だが、2023年のGDP成長率は、中国が5・2%で米国の2・5%を2倍以上も上回っている。今後も、中国は4%台の成長は底堅いが、米国はその半分以下の成長しかできない。明らかにウソだ。

なぜ、ここまでしてウソをつくのか?一言すれば、中国社会主義に対する階級的恐怖である。現在の習近平指導部の党主導の手堅い内外政策運営――徹底した平和共存政策と自国防衛、投資主導の持続的成長で賃金所得と個人消費を拡大させる路線、それによる絶対的貧困からの脱却、貧富の格差解消と「共同富裕」など――は、持続的成長を達成する可能性が高い。中国は今年3月、全国人民代表大会で、今年5%前後の成長目標を設定し、「新たな質の生産力」=イノベーション・ハイテク主導経済戦略を掲げた。西側の半導体・ハイテク制裁や「デカップリング」政策はことごとく失敗し、中国国産技術が西側技術に追い着き追い越す状況にある。

西側では、未だに反中宣伝専門家が地方政府の債務危機、不動産危機、少子高齢化を繰り返しているが、中国は、イノベーション・設備投資主導経済の全面的な発展によって、これらの諸矛盾を時間をかけて克服する道を歩んでいる。

(2)米と西側の低成長と混迷、鮮明な社会体制の優劣

一方、西側帝国主義諸国は混迷の中にある。リーマンショック以降の低成長・ゼロ成長の「慢性不況」から脱却する道も戦略もない。あるのは金融バブルの乱舞と途上国からの収奪だけだ。戦争、貧富の格差と貧困化、人種差別や移民排斥、極右・ネオナチの台頭、保守政党、社民政党の腐敗と没落、政治的な分裂と混乱から抜け出せない。

社会主義の成長・成功と資本主義の衰退・失敗。社会体制の優劣が鮮明になりつつある。このまま行けば、米国のGDPを超えることは確実だ。巨大化した社会主義中国とグローバル・サウスが結びついて、帝国主義的植民地支配が掘り崩されれば、国際的力関係は大きく変わる。これは、米と西側帝国主義にとって恐怖以外の何物でもない。戦争以外に、中国の成長を止める方法はない。だから、人為的に「台湾有事」を引き起こそうとしているのである。

残念だが、一部の西側左翼や共産党もまた、これら西側の「中国崩壊論」を鵜呑みにし、反中宣伝に加わっている。まるで中国の党と人民の失敗を待ち望むかのように、矛盾や諸困難をあげつらい続ける。社会主義中国の諸矛盾を、どの階級の立場から見るのか、帝国主義の側からか社会主義の側からか、それが決定的な分かれ目である。われわれは、新たな社会主義建設の戦略的発展の中で古い諸矛盾がどう克服されていくのかを、社会主義中国の党と人民の側に立って考えていきたい。そして、中国が平和的環境下で発展できるよう、米日帝国主義の対中戦争を阻止する闘いに全力を挙げたい。

以下、〔1〕で中国が諸矛盾をどう克服しようとしているかを概観し、〔2〕で中国の投資主導成長の頓挫があり得ないことを、〔3〕で中国が米国の2・5倍の速さで成長することを論証する。中国の新聞報道やジョン・ロス、マイケル・ロバーツの論文を参考にした。

(渉)

《参考文献》

*ジョン・ロス論文Ⅰ「中国経済に対する集団的な悪口の裏にある西側の最も危険な武器は何か?」

https://www.guancha.cn/LuoSiYi/2024_03_12_728079.shtml

*同論文Ⅱ「中国経済は依然として米国をはるかに凌駕している――西側メディアの『フェイクニュース』に反して」

https://www.midwesternmarx.com/articles/chinas-economy-is-still-far-out-growing-the-us-contrary-to-western-media-fake-news-by-john-ross

*マイケル・ロバーツ「中国の次の10年」

https://thenextrecession.wordpress.com/2024/03/08/chinas-next-decade/

〔1〕中国は投資主導の経済成長の中で諸矛盾の克服を目指す

(1)「中国経済崩壊論」の2つの種類

新たな「中国経済崩壊論」は、「中国経済は急減速する」と主張する点では共通するが、その論理は2つに分類される。第1の種類は、不動産危機、地方財政危機、少子高齢化など、この間言い尽くされてきた諸矛盾を根拠とするものだ。第2の種類は、中国の投資主導経済が破綻すると主張するものである。

最初に、第1の種類の「中国崩壊論」を検討しよう。米政府の御用格付け機関ムーディーズは、不動産危機などの諸矛盾を理由に、GDP伸び率を24年と25年に4・0%に減速し、26~30年には平均3・8%に低下すると予想、中国の格付け見通しを「安定的」から「ネガティブ」に変更した。IMFも昨年10月、同じく、これらの諸矛盾を理由に、2024年の成長率は4・6%、2028年には3・5%まで下がると予測した。

(2)中国の党・政府は第1の種類の諸矛盾解決に道筋をつけた

確かに、これらの諸矛盾は解決に時間がかかる。しかし、急減速や崩壊をもたらすものではない。中国の党・政府は、中長期解決へ道筋をつけている。

①不動産危機は「新社会主義モデル」で克服目指す

不動産危機の解決は容易ではない。時間がかかる。土地使用権売却収入は2年連続で減少し、新規着工住宅の床面積は2021年のピークから約40%減少した。国内の住宅市場が飽和状態になる中、激しい値下げ競争が進行中である。需要を喚起し、不動産開発業者の流動性を促進するため、中国人民銀行は住宅ローン金利を引き下げた。

転換点は、習近平総書記による2016年の発言「住宅は居住用で投機対象ではない」であった。習主席は昨年12月には、国家による低価格住宅供給、民間部門が支配してきた不動産市場の大部分を国家が引き継ぐ「新社会主義モデル」を明らかにした。2つの柱からなる。1つ目は、国が不良債権の民間市場プロジェクトを購入し、政府が賃貸または販売する住宅に転換する。2つ目は、国家による低・中所得世帯向けの補助金付き住宅の建設だ(今後5年間で600万戸)。米のウォールストリート・ジャーナルは、今年2月、苦々しく「中国は不動産危機を解決するために社会主義思想を復活させている」と報道した。

②地方財政危機、金融危機は中央政府主導で解決

不動産ブームの終焉は、土地使用権売却収入の急減と歳出減により、地方財政危機を引き起こしている。しかし、第1に、中国の中央財政の赤字は抑制されており、地方財政のリスクをコントロールする力を持っている。財政赤字の対GDP比は3%を維持する計画だ。しかし、西側は軒並み中国のそれを大きく上回っている。米国6・2%、日本6・0%(いずれも2023年)。昨年中央政府は、1兆元の国債発行で地方政府を支援し、財政難の省に債務返済用に1・3兆元の特別借換債発行を認めた。時間をかけ、債務を長期的・計画的に削減することは十分可能だ。

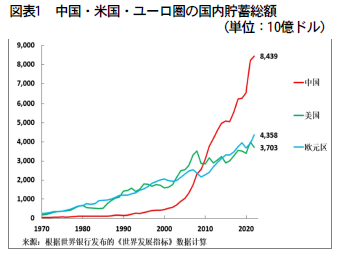

第2に、地方財政危機に起因する金融危機も抑え込むことができる。中国の資本と財源の豊かさは西側諸国とは比較にならないからだ。中国の外貨準備高は世界最大の3・2兆ドルであり、日本の1・3兆ドル、ドイツの0・3兆ドルを大幅に超える。中国の国内貯蓄総額(GDP-最終消費)は8兆4000億ドル(2022年)で、米国3兆7000億ドルの2倍以上、米国とユーロ圏を合わせた額4兆4000億ドルを大幅に上回っている(図表1)。さらに、重要な銀行・金融機関は全て国有で、社会主義公有制はここでも堅固である。

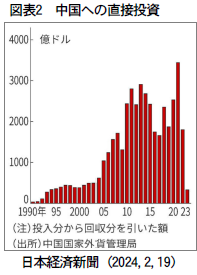

③外資撤退論のデタラメ

高水準の外資流入は続く

最新の「中国経済崩壊論」は、「外資撤退論」である。例えば、日経新聞。見出しには、「中国への投資 30年ぶりの低水準」「昨年8割減 外資離れ鮮明に」とあり、グラフが付いている(図表2)。だが、急減したのは、外資の中国への流入から撤退を差し引いた「差額」なのである。よく見ればグラフ下の注には、「投入分から回収分を引いた差額」とある。つまり、23年の外資流入が22年よりも多くても、それ以上に撤退した外資が前年比で増えれば「差額」は急減することになる。読者を陥れる詐欺的手法である。反中を煽る日経は「中国から撤退せよ」と喧伝しているのである。

では撤退の理由は何か?主要なものは、EV化やハイテク製品やサービス業などで中国企業の競争力が増し敗退した外資、

米国主導の半導体制裁、「デカップリング」に迎合し自ら撤退した事例などだ。現実には、2023年の外資流入は、2021年、22年に次ぐ史上3番目の高水準を維持している。

〔2〕中国の成長の原動力は投資主導経済

ーー高度な産業構造への転換目指す

(1)中国の経済成長の原動力は設備投資

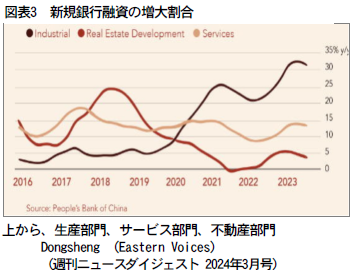

中国の経済成長の真の原動力は何か?それは、製造業の設備投資(固定資本投資)である。だから、習近平総書記は、「高い質の生産力」をスローガンに、中国の産業構造をイノベーション=デジタル主導の構造に転換する戦略方針を決定したのである。GDPの25%を占めていた不動産部門を主要な原動力としてきた産業構造からの大転換である。中国は、18世紀末~19世紀初めにかけての第1次産業革命の機械化・蒸気機関化、19世紀末の第2次産業革命の電化・重工業化(レーニンはこの電化をソ連工業化の柱にした)、20世紀の情報化に次ぐ、新たな科学技術革命と産業構造転換を構想している。「新三様(新三種)」(電気自動車、リチウム電池、太陽電池)、プラットフォーム技術、バイオテクノロジー、製造技術、新材料、新エネルギー、グリーン等々。すでに銀行融資は不動産部門から生産部門にシフトしている(図表3)。

この新たな産業構造への転換は、米帝国主義によるデカップリング、技術戦争や経済制裁と闘う武器になり、高学歴大卒の大量の就職難を解消する武器にもなる。また、中国の危機打開策は西側とは全く違う。金融経済化・産業の海外移転を避け、量的緩和や金融バブル、異常な財政拡張政策に依存せず、あくまでも製造業(実体経済)の高度化を基本にする。

(2)IMFは設備投資効率悪化を主張

次に、第2の種類の「中国経済崩壊論」を検討する。代表的なものは、IMFの中国研究班と、フィナンシャル・タイムズの主席解説者マーティン・ウルフやゴールドマン・サックスのものだ。

まず、IMFから見てみよう。2023年10月の「世界経済見通し」は、中国経済は今後5年間で年率1・6%、つまり2023年の5・2%の3分の1近く減速すると予想した。

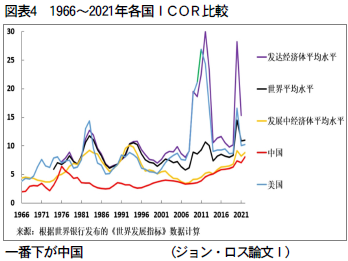

IMFの主張の是非を検討するには、GDP統計を吟味するので、計量経済学の手法を使うしかない。設備投資との関係でGDP成長率を決定するのは数式の2つの要因、①投資率(GDPに占める設備投資の割合)、②設備投資効率(ICOR、限界資本係数)である。ICORは、GDP1単位を増加するのに必要な追加投資額のこと。例えば、ICOR10とは、GDP成長率を1%増やすにはGDPの10%を追加投資する必要があるという意味だ。この値が低いほど少ない投資額で高い成長を達成でき、投資はより効率的になる。GDP成長率の減少は、①の減少か、②ICORの増大か、あるいはその両方が同時に起こる場合だ。

IMFは、分母の投資効率ICORが2023年の8・4から2028年に11・9に急激に悪化すると主張することで、中国のGDP成長率が2023年の5・2%から2028年に3・4%に急減すると言う。だが、なぜICORが急激に悪化するかは説明しない。

しかし、中国のICORは世界水準を下回っているだけではなく、途上国平均をも下回っている(図表4)。また、米中の比較で、米国の10・3に対して中国は8・1である(図表5)。IMFの中国の投資効率の悪さは、根拠のないプロパガンダに過ぎない。

(3)ゴールドマン・サックスとマーティン・ウルフは投資率急減を主張

次に、ゴールドマン・サックスとマーティン・ウルフはどうか? 彼らは、中国の成長率急減について、前記の分子①投資率の大幅減を理由に挙げる。

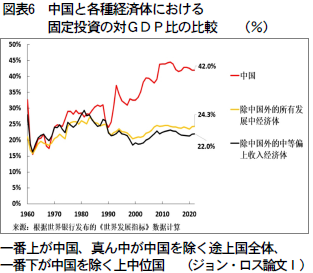

ゴールドマン・サックスは、「投資率が2022年の42%から2032年には35%に低下するから」との理由を挙げ、さらにその根拠を「途上国・上中位所得国の固定投資がGDPの33%」であり、「中国が今後上中位国平均の33%に下がるからだ」と主張する。しかし、上中位国が33%と高いのは、中国が含まれるからである。中国を除けば正味の途上国・上中位国は22・0%であり、中国以外の途上国全体も24・3%である。詐欺的な比較をやっているのだ。なぜ最も成功した中国(42%)が、その路線を捨てて、成功していない途上国(22・0%、24・3%)の道に倣わねばならないのか? むしろ、他の途上国が中国に倣うのが道理であろう(図表6)。

マーティン・ウルフも、「中国の投資率は30~35%になる」と主張する。その根拠を、今度は、「家計消費が増えるからだ」と言う。ウルフは、米カーネギー財団のマイケル・ペティスに依拠する。ペティスは2012年に「今後10年の中国の成長率は3%以下だ」と公言したデタラメな人物だ。実際には7・3%成長した。そのペティスとウルフが、今度は、「中国の家計消費水準を他の発展途上国の水準に合わせるべきだ」と主張するのである。世銀によれば、発展途上国の家計所得の対GDP比は70%、中国の家計支出の割合は37%である。消費と投資の合計が中国経済の100%だとすると、中国の家計消費水準を途上国に合わせると、当然設備投資を大幅に圧縮しなければならず、投資率は急激に低下する。これも単なる机上の計算である。

しかも、これほど急激に個人消費を増やすには、米国型モデルへの誘導、歯止めのない借金(住宅、自動車、消費者、奨学金などのローン)漬けで金融バブルを吹かすしかない。これは、社会主義中国が多大な犠牲を払って形成してきた健全な製造業中心の投資主導経済を解体し、同時に、一方で、中国の経済構造全体を製造業=実体経済中心から金融経済中心へ変質させ、他方で、中国の金融を世界金融市場を支配する米帝とグローバル金融資本に全面開放せよと唆しているのである。「悪魔のささやき」「経済的自殺」の道である。

(4)西側経済は製造業解体と借金=個人消費主導で長期没落

そもそも、米国や西側に代表される「個人消費主導経済」は、低成長に苦しむ失敗モデルである。製造業を海外移転で解体し、個人消費は借金漬けだ。個人消費は経済成長を牽引できず、賃金は過去10年間実質ベースで停滞している。さらに、周期的かつ繰り返し発生するバブルの膨張・破裂と生産の低迷に見舞われている。

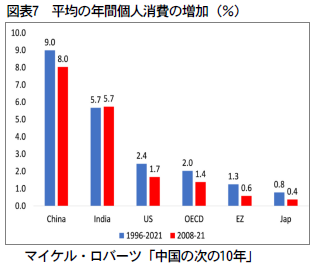

逆に、中国の実質賃金は急上昇し、個人消費増加率はG7諸国よりもはるかに高く、2008~21年の数字では、米の4・7倍、日本の20倍である(図表7)。皮肉なことに、ウルフやペティスの言い分に反して、中国の個人消費増加率はG7諸国よりもはるかに高いのだ。社会主義計画経済に基づいて、投資主導ながらも個人消費との均衡の取れた発展を実現しているのである。

[3]中国は米国の2・5倍の速さで成長し、米国GDPを追い越す

最後に、中国は2022年の第20回党大会と「第14次5ヵ年計画」で議論された、2035年までに中国を発展途上国から「高所得国」(世銀基準)に倍増させることは可能なのか?それを検討してみよう。

中国のGDP倍増を達成するには、2020年から2035年の間、少なくとも年平均4・7%の成長が必要である。まず実績をみると、2020年から2022年の平均成長率は5・7%、2023年は5・2%。上振れしたので、2024年からは4・6%成長で達成可能となる計算になる。投資主導経済を加速しているので、目標は十分達成可能だ。

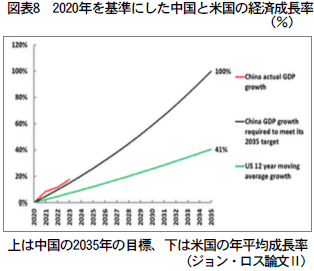

米中の成長率の長期比較をしてみよう。米国経済の公式の 成長予測を担当する米国議会予算局(CHO)は、2023年から33年にかけての米国のGDP成長率を1・8%、34年以降を1・6%と予測している。この数字は2023年から2035年まで 12年間の年平均GDP成長率は2・3%を下回る。仮に、高めの2・3%という数字を使って比較しよう。中国が2035年の成長目標を達成し、米国が2・3%の成長を続ければ、2020年から2035年の間に中国経済を基準(100%)とすると、米国経済は41%しか成長しないことになる(図表8)。つまり、2020年から2035年にかけて、中国経済は米国の2・5倍強の速さで成長し、米国GDPを追い越すことになる。これが、帝国主義者たちが恐れ、否定し、叩き潰そうとする階級的衝動である。