本紙では、世界資本主義の循環的構造的危機の局面の変化が起こるたびに分析記事を掲載してきた。直近では、コロナショックの渦中にあった第83号(2020年4月)で、「『特殊な慢性不況』から新たな世界経済恐慌へ」と題する解説記事を掲載した。また、第81号(2019年12月)では、「ネオリベラリズム的資本蓄積と日本経済の長期的・構造的衰退」と題し、1980年代から本格化したネオリベラリズム的な資本蓄積が日本の経済構造、特に労働者階級に与えた打撃的影響について概説した。本稿は、上記2つの記事の続編である。政府統計を中心にして、コロナショックから約2年が経過した米欧日の先進帝国主義経済の現状について確認するとともに、特に2008~09年のリーマンショック後に起こった途上国収奪による膨大な超過利潤の環流がもたらした日本資本主義経済の構造変化を解説したい。 (佐竹)

[1]米欧日の先進国経済は「長期慢性不況」を脱却していないーーースタグフレーションの脅威が現実のものに

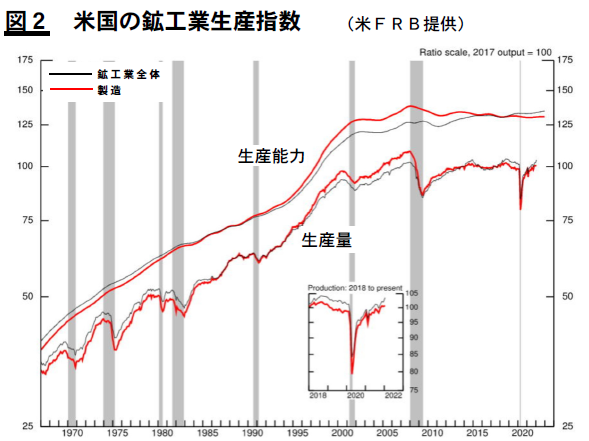

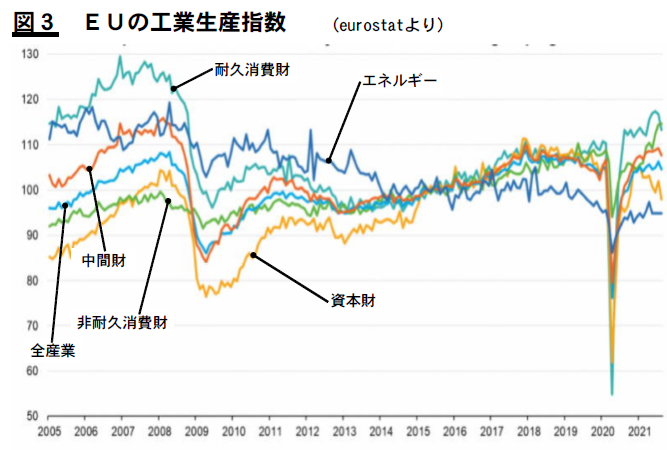

(1) まず、コロナショックから2年後の世界恐慌循環の現局面をつかみたい。図1、図2、図3のグラフを見てほしい。これは本紙83号に載った解説記事の統計の継続であり、日・米・EUの3大帝国主義の鉱工業生産指数の推移である。コロナ恐慌の渦中であった本紙83号では、コロナショックのひどさ、特に米の失業者の前代未聞の急増に象徴されたその破壊力を概観するとともに、コロナ恐慌は、①リーマンショック後の長期慢性不況のもとで起こったこと、②経済の落ち込みはコロナ前の19年後半から実際は始まっていたこと、を明らかにした。つまり、長期慢性不況の落ち込みが始まった上にコロナショックが付け加わったのである。

コロナショックでは、米欧日ともに20年の第2四半期にリーマンショックに匹敵する急激な落ち込みを経験したのち、各国ともV字型の急激な回復軌道を描いている。この回復を主導したのは何といっても、歴史上かつてない各国中央銀行信用の無制限の拡張(量的緩和やゼロ金利・マイナス金利)である。膨大な財政赤字を埋め合わせるための途方もない巨額の国債発行、国際金融市場に溢れかえる劣悪なジャンク債を含む金融債券、コロナショックで史上かつてない大暴落後ほとんど一本調子で上昇する世界の株式市場において、グローバル金融資本がこれら中央銀行の発行したマネーを呑み込み、実体経済を遙かに超えるマネー経済を自己増殖させ、膨れ上がった世界金融市場から莫大な利潤をつかんできた。その総額は10兆ドル(日本のGDPの2倍)を遙かに超える。これが一方で投機マネーで潤う一握りの金融資本家や富裕層をさらに富ませ、他方で膨大な貧困層を増やし続けているのである。

(2) しかし、これだけのマネーを注ぎ込んでも、鉱工業生産水準はコロナ前にようやく到達したに過ぎず、リーマンショック前の水準には回復していない。ここに現在の世界恐慌循環の最大の特徴がある。その根本原因は、労働者・人民の生活状態の悪化・窮乏化と極端な格差拡大に起因する個人消費の低下・停滞である。最終需要が低下する下での生産の急回復は過剰生産・過剰資本を生み出すだけであり、結局は慢性不況をさらに長引かせることになる。

マルクス主義恐慌論に基づけば、鉱工業生産が前回のピークを越えて初めて不況局面を脱して好況局面へ移行したと評価する。その意味では先進帝国主義経済は長期慢性不況を脱することができていないのだ。現在の不況は、マルクス・エンゲルスが注目し1873~96年に大英帝国を没落させた「大不況」、1929~1939年の「大恐慌」に次ぐ、世界資本主義史上3番目の歴史的な意義を有する長期不況である。われわれはそれを戦前のマルクス主義経済学者に倣って「特殊な慢性不況」と規定した。2007年のサブプライム危機から数えれば15年続いていることになる。近い将来、世界恐慌循環が好況局面に移行する見通しは全くない。世界恐慌循環が歴史的に重大な変容を遂げているのは明らかだ。

レーニンが100年以上前に書いた『帝国主義論』で特徴付けた「資本主義の寄生性と腐朽」「死滅しつつある資本主義」は新たな段階に達した。時代は客観的には社会主義を要求しているのである。最近の「新しい資本主義」論ブームは、こうした資本主義の歴史的限界を意味している。

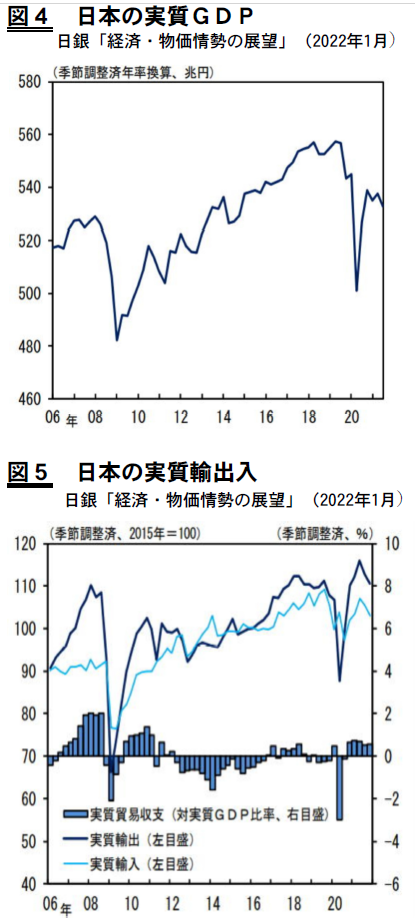

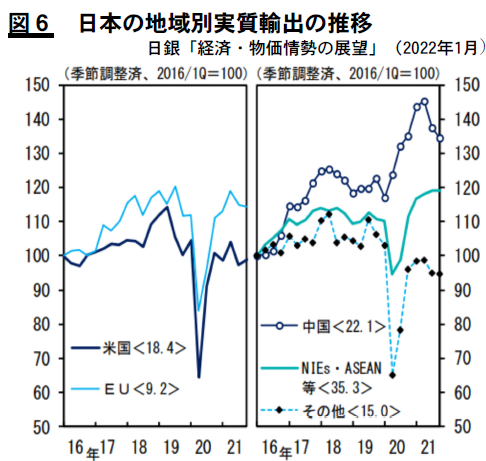

(3) 次に、回復の幾つかの特徴を列挙しよう。まず日本。先ほどの生産指数のグラフとGDPの推移(図4)を比較すれば明らかなように、日本においては、生産指数はコロナ前水準まで回復したが、生産支出だけでなく消費やサービス支出を含むGDPは回復していない。すなわちコロナは生産以上に、飲食・観光・宿泊・娯楽・レジャー等の個人消費部面を直撃していることを表している。また、生産部面においても日本の回復をリードしたのは、輸出(図5)であり、それも中国向け輸出(図6)が急増することで回復した。岸田政権の対中戦争準備の軍事外交政策と日本経済の中国依存の強まりのまた裂き状態がより一層強まっている。

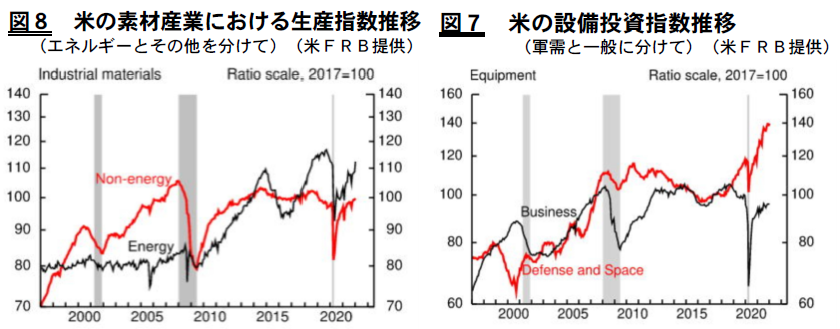

次が米国。図7と図8のグラフで歴然としているように、米国の回復は2つの産業部門がけん引した。一つが軍需であり、もう一つがエネルギーだ。設備投資推移(図7)をみれば一目瞭然だが、軍需産業がコロナショックでも落ち込むことなく、異常に高い設備投資を続行している。米国は、軍産複合体が米国経済を回す戦争国家なのである。今回のウクライナ戦争が実際には米帝国主義の対ロシア戦争であること、さらにはトランプ時代以来の対中戦争準備の物質的基礎がここにある。また、図8を見れば明らかなように、素材産業においてエネルギーだけが突出して生産を急増させている。米国はウクライナ戦争で、対ロ経済制裁を口実にEUの石油・天然ガス市場をロシアから奪い取ろうとしているが、ウクライナ戦争は米帝国主義による市場略奪戦争なのである。まさにここにハイテク産業と並ぶ、米国の特殊な産業構造が現れている。

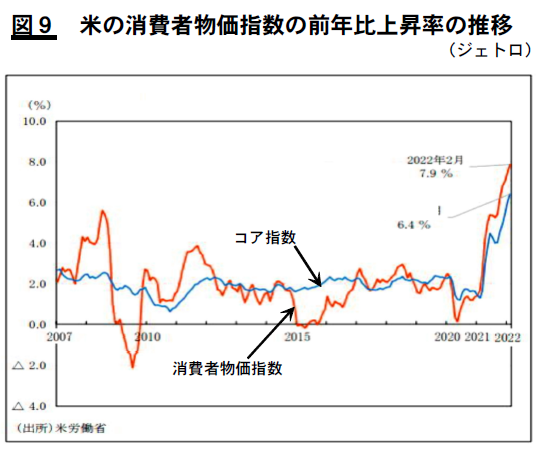

(4) インフレーションと物価騰貴が米欧日の先進国経済全体を捉えている。これは最終需要に打撃を与えることで、長期慢性不況をさらに長引かせる。図9で顕著に表れているように米の消費者物価は昨年後半より上昇が早まり、2月の米の消費者物価は1月に続き前年比7%を超える高い上昇となった。1982年以来40年ぶりの異常な伸びが続いている。主因はガソリン価格の高騰と消費者物価の3割を占める家賃の上昇だ。それが人民生活を直撃し始めている。FRBは、大あわてで3月16日に利上げを開始し、今後連続して9回もの利上げを予定するなどインフレ抑制に躍起となっている。

このインフレは直接には先述した各中央銀行からの大量のマネー放出が主原因だ。コロナショックのためと称した天文学的な巨額のマネー放出が、いよいよ世界経済にインフレという大きな反作用として立ちはだかってきたのである。それだけではない。米国が煽るウクライナ戦争は、石油・天然ガスの禁輸・経済制裁を強行することで、インフレに拍車をかけているのである。

われわれは、本紙第83号で、「スタグフレーション」の脅威を予測した。それからちょうど2年が経ち、それが現実のものになった。先進国経済は、長期慢性不況を脱却できないまま、インフレ(主に通貨の下落)と物価騰貴が同時進行し始めたのである。

[2]日本の利潤率のリーマンショック後の反転上昇ーーーその原因としての搾取率の急上昇

(1) われわれは、日本資本主義の恐慌循環と経済構造変化を分析する際に、総資本の利潤率動向を重視

。なぜなら「総資本の価値増殖率すなわち利潤率が資本主義的生産の刺激」であり、「資本の価値増殖が資本主義的生産の唯一の目的である」からである(『資本論』第三部第3篇第15章第1節)。

本紙第81号で、日本においては、1980年代以降のネオリベラリズム的資本蓄積の本格化で1998年を境に利潤率の低下傾向が止まり、むしろ上昇さえし始めたこと、その最大の原因が政府・財界による雇用流動化・柔軟化政策、すなわち労働者の非正規化や賃金抑制など労働者への搾取を一段と進めたことであると断じた。しかしこの解説では残念ながらリーマンショック前までしか追うことができなかった。

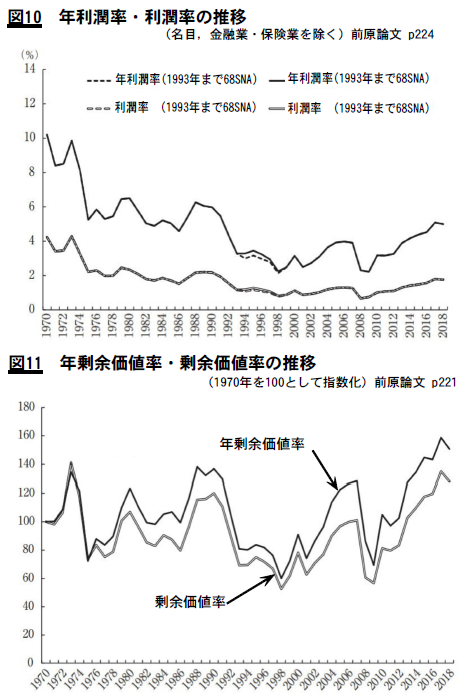

今回、前原ひとみ氏の研究(「現代資本主義における『利潤率の傾向的低下法則』の実証分析:利潤率・剰余価値率・資本の有機的構成の観点から」中央大学経済研究所年報(53) 205~234, 2021)により、その後の利潤率の推移が分かった。図10にあるように、日本の総資本の利潤率は、前回指摘したように1998年を境に小さな山があるだけではなく、驚くべきことに2008~09年のリーマンショック以降、前回の上昇を超えるほどの顕著な上昇が今も続いている(前原氏の利潤率や剰余価値率の計算方法などは議論の余地があるが、傾向は間違いないと考える)。

いったいリーマンショック以降の利潤率の急上昇の原因は何か? どのような「対抗諸要因」が作用しているのか? 利潤率とは、総資本(c+v)を投下してどのくらいの利潤(m)が獲得できるかである。p’=m/(c+v)が計算式だ(m:利潤にあたる剰余価値額、c:設備・原材料など不変資本額、v:賃金など可変資本額)。この式を変形するために、分子・分母ともvで割ると、p’=(m/v)/(1+c/v)となる。

前原論文は2つの原因を示唆している。第1は、リーマンショック以降、分母の「資本の有機的構成」(c/v)はそれまでの上昇から一転して若干の減少を示したという。当然、分母が小さくなれば、p’は増える。第2は、分子の剰余価値率(m’=m/v)の急上昇である。図11の剰余価値率(=搾取度)の推移をみれば、リーマンショック以降、急上昇している。1998年以降の上昇より急カーブを描いている。分母の減少と分子の増加がダブルで効いたとすれば、p’の急上昇は理解できる。

マルクスは、資本主義の発展に伴って利潤率は傾向的に低下するという法則を明らかにしたが、同時に、「対抗諸要因」が作用するとして、低下傾向に対抗する諸要因を列挙した。まさに、その筆頭がリーマンショック以降急上昇した「労働の搾取度の増大」すなわち剰余価値率の上昇なのである。これに、生活できない極低賃金を意味する「労賃のその価値以下への引き下げ」、無権利・不安定な非正規雇用の増大を意味する「相対的過剰人口」が続く(『資本論』第三部第3篇第14章)。マルクスはまるで現在の資本主義の吸血鬼のような搾取強化のメカニズムを150年以上も前に見通していたかのようである。

(2) さて、それでは、リーマンショック以降の搾取率、つまり雇用した労働者(投下した賃金額)からどれほどの剰余価値(m)の収奪を行っているかを示す剰余価値率(m’=m/v)の急上昇は、何が原因なのか? 剰余価値額(m)の増大と可変資本額(v)の減少が同時に進行したと思われる。vの減少ははっきりしてい。製造業の海外移転が急速に進んだ結果、生産・雇用の国内空洞化と産業構造のサービス化が進み、雇用の非正規化・パート・アルバイト化、労働の細分化、低賃金化が進んだ。国内労働者に対する搾取強化が巨額の剰余価値を生み出したことは間違いない。vの減少の下で、長時間労働、超過密労働、労働強化による絶対的および相対的剰余価値の生産が急増したのだ。

しかし、国内搾取だけであろうか。われわれは、国内搾取と途上国収奪の両方が莫大な剰余価値を生み出したと考える。以下で、海外投資の急速な拡大が莫大な投資収益を国内に環流させた帝国主義的超過利潤の実態を解明した。レーニンが『帝国主義論』で強調した途上国収奪による超過利潤であり、「金利生活者国家」「高利貸し国家」の問題である。前原論文は、残念ながらこの点について触れられていない。

[3]世界最大の債権国家日本における過酷な国内搾取と対外的途上国収奪の結合

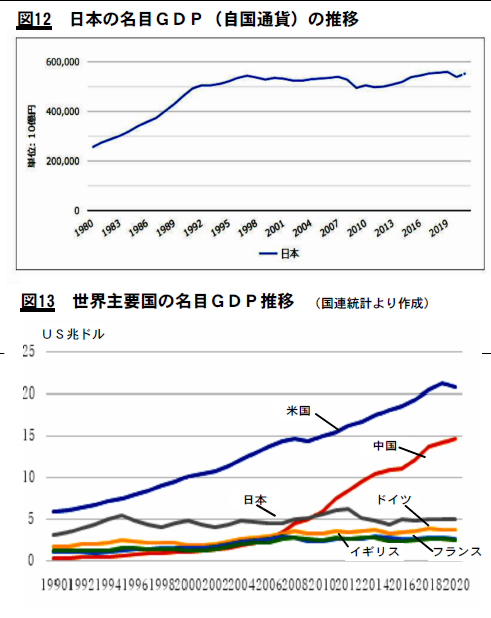

(1) まず、世界帝国主義における日本の地位について確認しておきたい。名目GDPは1991年のバブル崩壊から完全に停滞している。92年に500兆円の大台に乗せた後、98年の536兆円、2021年の553兆円と、この30年間でわずか50兆円しか増えていない。文字通りの停滞である(図12参照)。

しかし、米国の突出した成長と、これを猛スピードで追いつき追い越そうとしている社会主義中国を除けば、ドイツやイギリスなどの帝国主義諸国も停滞に近い。依然として日本は世界第3位、帝国主義国で米国に次ぐ第2位にある(図13参照)。日本が衰退したといっても、帝国主義陣営で3大センターの東側で中国を包囲する重要な地位を占めることは間違いない。しかも、米帝国主義への従属と軍事的一体化は突出しており、政治的・軍事的米国の対中封じ込めの最前線にある。3大帝国主義の重要な一翼を担う、この日本帝国主義の侵略的性格をただ単にGDPの停滞だけをとって過小評価することは許されない。

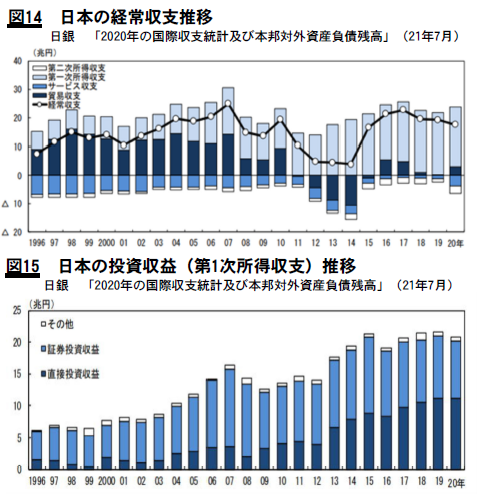

(2) それだけではない。日本帝国主義の地位を捉えるには、国際収支構造の質的な変化を見る必要がある。図14を見れば一目瞭然だが、リーマンショックを境に一変している。リーマンショック前までは、日本の国際収支の黒字は、減少していたとはいえ、ほぼ貿易黒字で稼いでいた。ところがリーマンショック後、貿易収支は時には赤字、時には黒字とほぼ±ゼロに陥った。代わって黒字の原動力として躍り出たのが、第1次所得収支といわれる他国からの投資収益である。

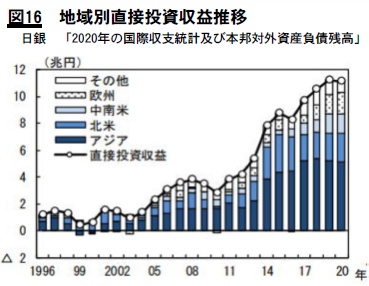

第1次所得収支とは対外金融債権・債務から生じる利子・配当金等の収支を指す。大きく2つの部分からなる。ひとつめの直接投資収益は、海外での工場建設や株式取得等、親子関係のある会社からの利子・配当を表す。もう一方の証券投資収益は、親子関係とは無縁な海外での一般的な金融事業での利子・配当を表す。図15を見れば、リーマンショック後、証券投資収益だけではなく、とりわけ直接投資収益が持続的に増えているのが分かる。直接投資とは、国外で事業活動を行うために企業を買収したり、生産設備などに投資したりすることだ。図16に示したように地域別の直接投資収益は中国を含むアジアからの収益が急拡大している。

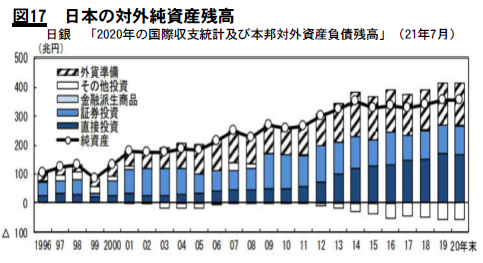

また、債権帝国主義としての性格を押さえる必要がある。図17にあるように、日本の対外純資産残高は持続的に増加している。20年末には356兆円、30年連続で世界最大の純債権国の地位を記録した。

さらに図17は、直接投資が収益だけでなく残高においても急拡大していることを示している。この大きな理由が高い利回りにある。図18にあるように他の投資要因をはるかにしのぐ7%以上という高利回りとなっている。実はこの海外直接投資収益においても日本の中国依存は強まっている。中国からの投資利回りは12~13%に達し、他を圧倒している。日本帝国主義は、高い利益を求め途上国に直接投資し、高い利益を上げ、そこで吸い上げた利潤を国内投資に回すのではなく、再び途上国に再投資するという、グローバル金融資本特有の資本増殖行動を進めているのである。

もちろん、対外投資の急増の背景には、国内に有望な投資先がないという日本資本主義の脆弱性も反映している。その原因は、結局のところ、日本国内の個人消費の停滞・縮小、最終需要の収縮、つまり労働者・人民の賃金の停滞・減少に行き着く。コロナショックとウクライナ戦争に伴う直近の急激な円安は、一方で、インフレと物価高を通じて日本の労働者・人民の生活を直撃し始め、他方で、石油・資源・食料などの輸入価格を引き上げ、貿易収支の赤字を拡大し、海外投資収益に依存する帝国主義日本の地位を脅かす可能性を秘めている。

(3) こうしたグローバル金融資本による途上国収奪は、国内労働者からの過酷な搾取強化と相まって、法人企業統計に表れる利潤率、利潤量の増加、資本蓄積の持続的な増大となって反映される。

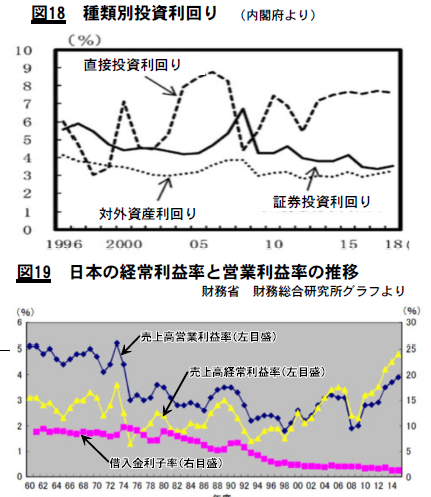

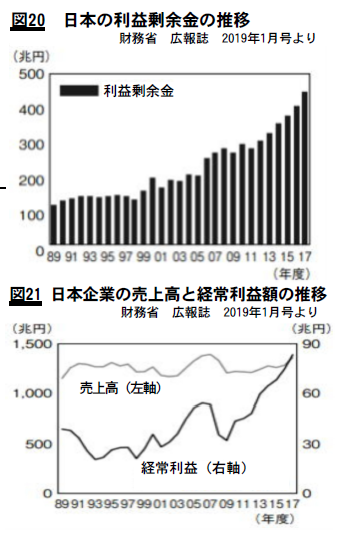

まず、図19に見られるように、経常利益率と営業利益率の両方が、98年以降とリーマンショック以降の2段階にわたって上昇している。これは、先の前原論文の分析と一致する。リーマンショック後、売り上げが横ばいと増えていないにもかかわらず、日本企業の利益率だけが急上昇しているのである。

利潤額の増大は、図20にあるように、いわゆる「内部留保」(利益剰余金)の急増となって表れる。いまやその内部留保は20年度末で484兆円まで膨れ上がっている。その増大のスピードは増すばかりだ。特に顕著なのが経常利益率の急増であり、経常利益額の急増だ。図21と図19のグラフにあるように、売上高が頭打ちになる中で、リーマンショック後、本業による利益だけの比率を表す営業利益率よりも、本業外の配当や利子収入などの金融利益を加えた経常利益率が急上昇している。そしてこの金融収益とは、直接投資収益・証券投資収益など第一次所得収支の黒字が稼ぐ、途上国からの超過利潤なのである。

図21の2017年の経常利益額は83・6兆円、同年の図15の投資収益額は19・7兆円、経常利益額の23・5%を占める。日本の総資本の2割強が帝国主義的超過利潤と見られるのである。

この日本のグローバル金融資本の途上国収奪と過酷な国内労働者の搾取による巨額の利潤は、金融寡頭制支配の物質的基礎をなし、政官財の権力構造の政治腐敗、金権腐敗を促進する。同時に、経団連傘下の金融資本の一握りの特権的労働者に、おこぼれとしてその一部が還元され、労働者の分裂・分断と階級協調主義の物質的基礎ともなる。最近の連合指導部の極端な反労働者的・反人民的言動は、自動車総連や電力労連など旧同盟系の主導権により刺激されている。野党共闘への憎悪・妨害と自民党への急接近、立憲民主と国民民主の分裂策動、改憲や軍事外交政策の反動化なども際立つ。

しかし、圧倒的大多数の日本の労働者階級と勤労人民の生活と労働は、窮乏化と格差拡大の形で急速に悪化している。日本資本主義は、総資本の増殖率が低下するにつれて衰退していく。資本が生き残るためには、労働者に対する搾取率を引き上げ続けねばならない。あるいは利潤率の低下を利潤量の増加で補完しなければならない。このような利潤率の傾向的低下法則と「対抗諸要因」のダイナミックな弁証法は、資本と労働の対立、階級矛盾をますます激化させ、先鋭化させていく。

われわれは、先に、世界最大の純資産国家日本とその源泉である対外投資の蓄積がもたらした膨大な帝国主義的超過利潤(第一次所得収支黒字)が、日本資本主義の没落に対する対抗要因をなす、と述べた。しかし、今や第一次所得収支黒字を貿易赤字が食い潰す局面に入りつつある。「債権取り崩し国」への転化である。巨額の財政赤字と政府債務残高が積み上がり、その上日銀によるマイナス金利政策の下でも、日本の国債や円が暴落しなかったのは、巨額の経常収支黒字とその蓄積である対外純資産があったからだ。日本帝国主義の地位は明らかに変調を来し始めている。

次号では、資本の価値増殖率を急上昇させた搾取率(剰余価値率)の増大、国内搾取のメカニズムについて、もう少し詳しく検討する。