私たちは、前号の主張「米日帝国主義の好戦性の異常な高まりと反戦運動の任務」で、「台湾有事」の現実的危険について様々な角度から論じた。2000年代に入ってから米国が侵略してきたのはアフガニスタン、イラク、リビア、シリアなど小国であった。それでも戦争は泥沼化し、敗退した。にもかかわらず、今度はロシアに加えて同時に、大国中国と戦争を構えるというのだ。米国のこの異常な侵略性、好戦性の背景にはいったい何があるのか。これが執筆理由である。

これに対して、多くのところからいろいろな疑問や意見が出された。それらを集約すると結局「台湾有事」は本当なのか、リアリティが感じられないということに尽きる。その典型として、#つなごう改憲反対の連続講座第1回「何のための9条改憲」において、会場参加者から「日本は中国と経済で非常に強い結びつきがあるし、米も国債の多くを中国に買ってもらっている。そんな状態で本当に米日は中国と戦争する気があるの?」との質問が出された。中国の世界経済に占める地位が巨大であることから、このような素朴な疑問が出るのも当然と思われる。

「台湾有事」は中国側が仕掛けるのではない。歴代中国の党・政府が繰り返し、何十年もかけて「平和的統一」を実現すると公言している。ただ一つの例外は、米政府・議会が公然と内政干渉し、「一つの中国」の原則を破り、武力を背景に台湾分離独立勢力と組んで国家分裂を図った時だけ、武力で対抗すると主張している。今回のペロシ訪台が明らかにしたように、「台湾有事」は米国の側が仕掛けている。米のこの侵略性、好戦性の背景を政治構造、経済構造の両面から探り、台湾有事のリアリティに迫っていきたい。

米の戦争翼賛体制が一層進展バイデン政権・議会の隅々まで軍産複合体が支配

米では、戦争翼賛体制化が急速に進んでいる。5月の議会にバイデン政権が提出した総額400億ドル(5兆6千億円)にのぼるウクライナへの軍事・経済・人道援助供与に対し、民主党議員は全員がもろ手を挙げて賛成票を投じた。この中には最左派のオカシオコルテス議員、オマール議員、そして2001年9・11直後のアフガニスタン侵攻時に議会でただ一人反対票を投じたバーバラ・リー議員までもが含まれている。いわゆる議会「リベラル反戦派」は瓦解し完全な戦争翼賛体制となっている。

この基礎には、複数の要因がある。第1に、米帝一極支配が社会主義中国の台頭と「多極化」で崩れることは、米支配層にとっての階級的恐怖である。成長する社会主義はそれ自体で恐ろしい。この中国が世界中の途上国を支援することは、先進帝国主義の新植民地主義支配の根幹を脅かすので、もっと恐ろしい。何せ7~8年後には中国GDPが米国GDPを追い越すと目されている。これが最も深いところで規定している。

第2に、軍産複合体による民主・共和両党の政権・議員に対する巨大なロビー活動と莫大な選挙応援資金供与、それによる政治中枢全体に対する支配がある。

――まずは、政権。民主党であれ、共和党であれ、その政権の軍事政策と軍のトップである国防長官は、歴代軍需産業の幹部が横滑りしてきた。現在のオースティン国防長官は世界第2位の米軍需企業レイセオンの取締役だったし、トランプ政権の前エスパー国防長官も同じくレイセオンのロビー活動責任者だった。このように「回転ドア」(政・財・学・官界の間を行ったり来たりして職を得ること)と揶揄されながら、軍需企業の幹部が政権中枢をわがもの顔に占めてきた。そしてトランプ政権後半からは、軍事だけでなく、外交・諜報・治安等の主要閣僚も軍産複合体の息のかかった人間が占めるようになっている。実際現在のバイデン政権においても、その中枢には、軍需企業からの依頼で国防総省から受注増大を請け負うコンサルタント会社(ウエストエグゼク・アドバイザーズ社)出身者がひしめいている。名前をあげればブリンケン国務長官、ヘインズ国家情報長官、サキ前大統領報道官、等々そうそうたる顔ぶれだ。まさにバイデン政権は軍産複合体政権といっても過言ではない陣容なのだ。

――次に議会。秋に中間選挙を控えた議員にとって、喉から手が出るほど欲しいのが、選挙応援資金。軍産複合体は、すでに今年、公表されたものだけで1千万ドル(14億円)もの巨額を選挙応援として多くの議員にばらまいた。早くもケタ違いのその見返りが実現している。23年度国防関連予算(国防総省予算+エネルギー省の核兵器関連予算)としてバイデン政権が議会に提出したのが総額8130億ドル(113兆円)。ところが議会審議を重ねるうちに、上院ではさらに450億ドル(6兆3千億円)上乗せされることが決議された(下院決議では370億ドルの上乗せ)。先述した選挙応援資金と比較するとなんと4500倍にのぼるリターンが軍需産業の懐に転がり込んだ。このように米議会・議員は、軍産複合体にがんじがらめにからめとられている。米では、軍産複合体という名称はすでに古く、現在は「軍・産・議会複合体」と一般に言われるまでになっている。

米製造業の支柱となっている軍需産業

軍産複合体の影響は政治だけではない。第3に、米の屋台骨を軍需産業が支える経済構造となっていることだ。米軍需産業(以下の数字は航空・宇宙産業を含む)は、米のGDPで1・8%、雇用者数で全体の1・4%を占めるに過ぎない。ところが、製造業(食品を除く)だけに限定すると収益で18・8%、雇用者数で12・2%を占めるまでに膨れ上がる。これを日本の自動車産業の占める数字と比較すると、日本全体のGDPに占める自動車産業の比率2・1%、自動車製造の雇用者数が日本全体の雇用者に占める比率は1・3%、製造業だけに限定すると自動車製造は製品出荷額で18・9%、雇用者数で8・6%の数字となる。すなわち、数字だけを単純に比較するだけでも、米経済の特に製造業に占める軍需産業の地位が日本経済に占める自動車産業の地位と同等であることがわかる。日本経済の屋台骨を自動車産業が支えていることを否定する人は誰もいない。ということは、米においては、軍需産業が日本での自動車産業と同じ役割を担っている。

そして、どちらの産業も経済の屋台骨を支える大きな要因として、直接の経済活動の大きさに加え、それが影響するすそ野の広さがあげられる。たとえば日本の自動車産業の場合、最終的な自動車の組み立て、製造、販売だけでなく、膨大な部品が集積することで、機械・電気産業や鉄鋼・化学・金属等の素材産業まで、多くの工学系産業分野が自動車産業の恩恵にあずかっている。一方、米の軍需産業におけるそのすそ野の広さは、日本の自動車産業の比ではない。素材産業や機械・電気産業はもちろんのこと、宇宙、情報、通信、果ては医薬品や農業分野までと、工業系以外にもすそ野が広がる。

さらにそのすそ野の広さは、地域にも及ぶ。例えばB-2ステルス爆撃機は数百万点に及ぶ部品で製造されるが、それは全米50州すべてから集積される。同様にF-35は、全米48州から、空母建造では全米46州から、等々、米のほとんどの地域を網羅している。すなわち、議会において軍事予算の削減を要求したり軍事装備品の購入に反対することは、とりもなおさず選出された地元州経済と雇用を脅かすことに直結する。すなわち、米の戦争翼賛体制進展の基礎がこの全米各地域を網羅する部品供給網にある。これを象徴する出来事として、2011年に国防総省がエイブラムス戦車の生産中止を提案した時も、地元経済と雇用のためと称して議会審議の過程でその後数年間にわたり戦車購入が復活した。また、昨年は、海軍が不必要としていたF-18戦闘機12機が議会の横やりで納入することに変更された。

まさに米経済全体が戦争がなければ生きてゆけない構造に変化している。当然「台湾有事」への躊躇などあろうはずがない。それを典型的に物語ったのが、今年1月25日の決算発表会でレイセオンのヘイズCEOの語った言葉だ。「東欧の緊張、南シナ海での緊張が…私たち(レイセオン社)にその恩恵を受けることを期待してよい」と(この発言はロシア侵攻1カ月前に発せられている。その後の戦争と巨額の利益を予見するかのように)。

軍需産業依存の米経済の基礎 ー約200兆円もの巨額軍事予算

このように米経済全体を軍需産業が支える構造に変化させてきた要因として、大きくは3つある。

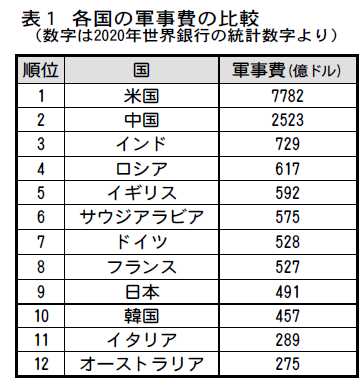

一つ目はなんといっても巨額の軍事費だ。先述したように23年度国防関連予算として計上されているのが総額8130億ドル。これだけでも信じられないほどの巨額なのだが、実は本当の軍事費の約半分に過ぎない。実際の軍事費は、この国防関連予算に、退役軍人のための予算約3千億ドル(約42兆円)、利払い約1千億ドル(約14兆円)、国土安全省予算等約1千億ドル、議会による上乗せ分450億ドル等が加わり、総額は約1兆4千億ドル(約200兆円)にまで膨れ上がる。軍および軍需産業等軍産複合体にこの巨額の予算が保証されているのだ(日本の自動車産業の製品出荷額が60兆円なので、約3倍という大きさ)。この規模の巨大さは、他国との比較においても類を見ない。2020年世界銀行の統計数字より作成した表1を見ると、米の国防関連予算だけでも他国と比較すると中国の約3倍以上だし、2位の中国から12位のオーストラリアまでを合わせた軍事予算より多いのだ。まさに圧倒的優位を保っており、それは軍需品の収入や武器輸出にも波及している。

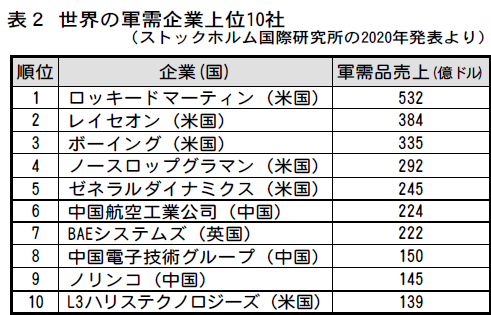

ストックホルム国際研究所が2020年に発表した数字を基に作成した軍需品売上の上位10社を表した表2を見ると、なんと上位5社を米の軍需独占巨大企業が占めており、他の追随を許さない。更に世界の武器輸出市場を見ると、4割以上(2021年)を米企業が占めている。兵器産業において世界の中で米が独占しており、一人勝ちしている。他の製造分野で、ここまで

米が圧倒的優位を保持している産業分野はない。このことは、現在のウクライナ戦争のように、たとえ米が直接関与していなくても米の軍事装備品が飛ぶように売れることに直結している。実際、ウクライナに鳴り物入りで供与された対空ミサイル「スティンガー」はレイセオン製だし、対戦車ミサイル「ジャベリン」はレイセオンとロッキードマーティン(世界1位の米軍需企業)の共同製造兵器だ。

二つ目は、先述した政治における軍産複合体の支配の網の目だ。そして、三つ目は1980年代からのグローバル化の急進展で米の製造業の多くが海外に工場移転を推進し空洞化が進む中、軍需産業はその産業の性格上海外移転しにくいこともあり、ほとんど国内にとどまった。これにより、米国内製造業全体の中での軍需産業の比重が飛躍的に大きくなったのだ。

国防予算への食い込み狙うGAFAMやテスラ、金融界

このように米経済全体の中で軍需が占める比重が大きくなったことによって、ビッグ・テックGAFAMを含む米企業にとって、今後米経済の中で安定して利益を引き出し続けるためには、国防予算にどれだけ食い込むかが勝負のカギになっている。米政府・軍はますます宇宙軍拡やサイバー攻撃に重点を移している。これはGAFAMやハイテク産業に巨大な市場を提供する。反中・嫌中、反露・嫌露イデオロギーを拡散する広義の戦争政策であるメディア戦略でも、GAFAMは不可欠となる。

実際マイクロソフトやオラクルなど米先端技術メーカーは、米国防予算に食い込もうと必死になっている。ついに、マイクロソフトが220億ドルもの巨額軍事予算を受注することに成功した。これは、米陸軍兵士に戦場に関するリアルタイムの戦略情報を提供する「統合視覚拡張システム」と呼ばれる一種のスーパーグラス(作戦指令等がメガネレンズの内側にリアルタイムで映し出される)を供給する契約である。それに続けとグーグルは、主要経営陣が、軍産複合体と直結する人物に入れ替わり、受注獲得にまい進している。その動きの象徴がテスラのマスクだ。高級EVで頭打ちになるとすぐさまスパースXという宇宙産業に傾斜し、軍からの巨額予算獲得に奔走している。そもそもこれらの新興独占、アマゾン、グーグル、フェースブック等は中国市場から締め出されている企業が多く、その点でも反中・嫌中の牙城であり、「台湾有事」への躊躇はない。

GAFAM以上に反中・嫌中を露骨に表明しているのが、米金融界だ。もともと中国金融市場への参入には大きな制約があり思うように食い込めていないうえ、習近平後の規制強化でますます「自由に」中国金融市場で儲けることができなくなり、米金融界は露骨に中国への挑発を繰り返している。その先兵であるジョージ・ソロスは「習近平は最大の敵」をあからさまに叫ぶし、JPモルガン・チェースのCEOは「JPモルガンは中国共産党より長生きだ」と言ってはばからない。当然米の軍需企業と投資ファンドや米巨大銀行という金融界は、投資や資金借り入れ等を通じて切っても切れない結びつきがある。そのうえ、景気後退が色濃くなった状況のなか、巨額の連邦予算をバックボーンとして確実に安定した利益を上げる軍需企業は、投資ファンドにとって、より重要な投資先に浮上している。そして戦争となれば20年に及ぶアフガニスタン侵攻と同様に巨額の利子が、金融界に黙っていても転がり込んでくるのだ。

*

もちろん、いくつかの産業分野は中国と深く結びついている。また米の貿易相手として、中国は輸出入総額で約13%を占め、第3位の地位にある。実際に中国との間でのデカップリングを行うことは決して簡単なことではないし、それを強行すれば大きな矛盾が噴き出すだろう。

しかし、述べてきたように、米は軍事・政治・経済のすべての側面において今では戦争なしには生きていけないし、戦争を常に待ち望んでいる国家にとって変わった。その変化を決して甘く見てはならないし、実際「台湾有事」を待ち望んでいる声は大きいのだ。

『コミュニスト・デモクラット』編集局